产品与解决方案

主要特性

2024年,大参林还是稳坐国内连锁零售药店头把交椅,拿下最高营收264.97亿元;益丰大药房营收屈居第二,净利润却是最高的,到达14.97亿元。老子民、国药划一营收分手位居第三、第四,笃志堂排正在最末,刚才抵达180亿元。

值得留意的是,除了益丰大药房仍然营收、净利双增,其他四家净利润都涌现昭彰的下滑。大参林、老子民、国大药房、笃志堂分手归母净利润分手下滑21.58%、44.13%、388.33%和79.23%。

往年,第一季度多半是药店功绩最好的岁月。但2025年的一季度欠好过,益丰大药房、大参林略有发展,益丰支柱营收、净利双升,大参林归母净利润则加添15.5%;但笃志堂已经处于营收、净利双降的事态。老手业逐鹿加剧、消费疲软、羁系增强多重身分影响下,寒意还没有消失。

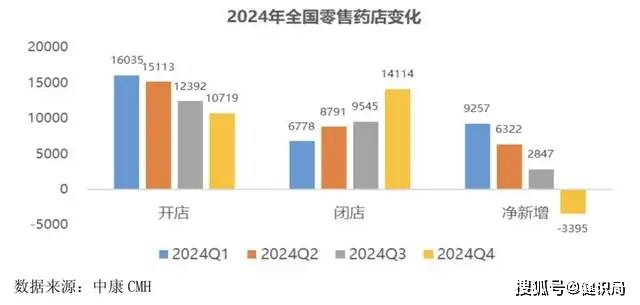

2024年,天下实体药店零售商场领域为6119亿元,同比降低了1.8%;天下零售药店闭店率到达5.7%,每个季度均匀有9807家零售药店闭门,越发正在第四序度,零售药店数目涌现了负伸长,闭店数目到达季度最高,为14114家。

正在营收百亿领域的连锁药店里,国大药房是第一个从“万店期间”抽身而退的,也是唯逐一个蚀本的。2024年,国大药房门店数目降低至9569家,假使去掉计提商誉的身分,国大药房也仍然有5亿元的蚀本。国大药房的领域萎缩是很拥有符号性的事变,正在几家民营连锁药店成势之前,国大药房即是行业的标杆,现在却回撤得最速。

前几年的药店行业一味赛马圈地,甚至“三步一药店”,以此加添收入。正在逐鹿和内卷中,天下的实体药店却陷入了发售额、客单价下滑的逆境。

重要的来源是药店古板的筹办思绪正在旧年失效了。药店性质是消费品零售行业,以低毛利产物引流,高毛利产物创收。然而旧年天下消费疲软,大康健产物需求不如以前上涨。旧年天下实体药店零售商场完全都有所降低,仅药品的发售同比伸长 2.3%,但保健品、医疗用具、中药饮片分手降低了24.8%、19.5%和11.6%。

越发是医保把羁系的手伸到药店后,行业永久存正在的筹办题目被定向点爆,国度医保局约道笃志堂打响了苛管的第一枪。

随后,药店比价体例、药品追溯码、集采药“零差率”进药店等一系列战略胀动,让药品的价钱、畅达进程变得加倍透后,倒逼着药店合规筹办,也促使药店利润被进一步压缩。

从结果上看,四家民营连锁药店固然门店数目仍正在加添,但消浸新店的开店速率,不再大幅扩张已成为药店们的根基共鸣。

连锁药店自身也不约而同地卷起了产物和效劳:增设24幼时药店,拓展O2O营业,模仿互联网医疗押注慢病统造商场。老子民披露,截至2024年末,公司慢病统造效劳累计筑档已到达1812万人。

也有不少药店人向日本药妆店、网红超市胖东来取经,向更多元的品类如滋养、保健、化妆品、日用品等发力。老子民、笃志堂、健之佳、益丰、大参林纷纷以中药滋养类为主,开辟自有品牌。

开直播、筑网站依然成为根基操作,现正在的连锁药店行业越来越浸润出互联网的滋味。不表,自有品牌还需求很长韶华的筹办才会发扬效率。2024年,老子民自有品牌自营门店发售额到达35.4亿元,占比仍然较少。